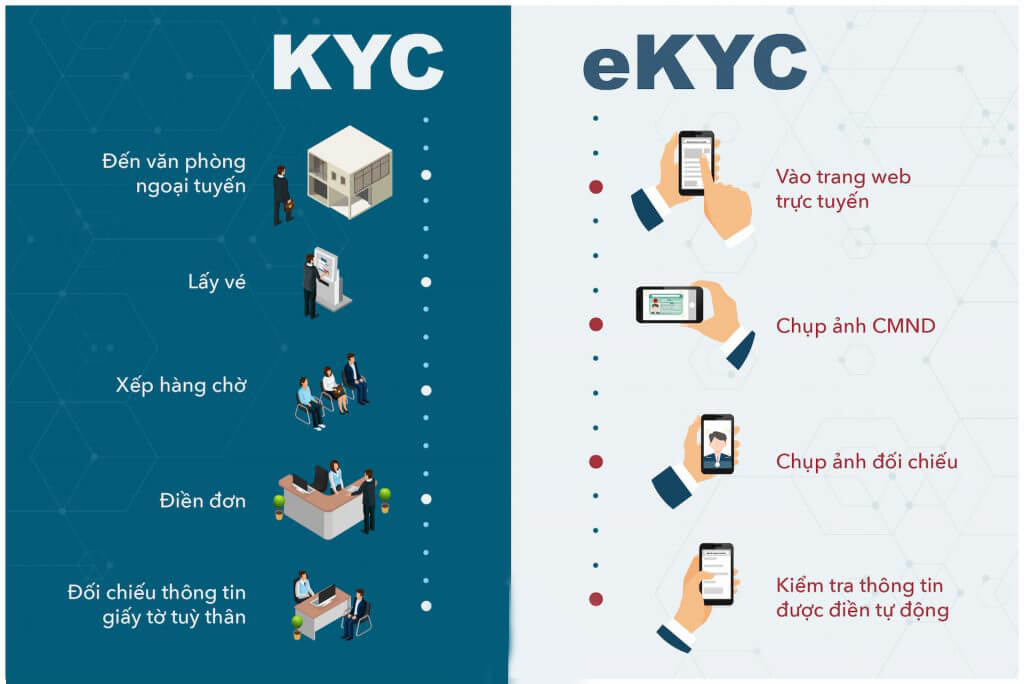

eKYC (Electronic Know Your Customer) là quy trình định danh khách hàng điện tử, cho phép các tổ chức tài chính – ngân hàng xác minh danh tính của khách hàng thông qua các phương tiện kỹ thuật số mà không cần gặp mặt trực tiếp. Dưới đây là ưu điểm và nhược điểm của eKYC trong lĩnh vực tài chính – ngân hàng:

Gợi ý:https://finy.vn/dich-vu-cam-do-ha-noi-nao-uy-tin-chuyen-nghiep/

Ưu điểm của eKYC

- Tiết kiệm thời gian và chi phí:

- Khách hàng không cần đến trực tiếp chi nhánh ngân hàng.

- Giảm chi phí nhân lực, giấy tờ, lưu trữ và vận hành cho tổ chức tài chính.

- Tăng trải nghiệm khách hàng:

- Thao tác đơn giản, nhanh chóng, có thể thực hiện mọi lúc, mọi nơi.

- Rút ngắn thời gian mở tài khoản hoặc đăng ký dịch vụ.

- Tăng hiệu quả hoạt động và khả năng mở rộng:

- Xử lý được số lượng lớn khách hàng đồng thời.

- Dễ dàng mở rộng ra các khu vực vùng sâu, vùng xa.

- Tăng cường bảo mật và hạn chế gian lận:

- Ứng dụng công nghệ nhận dạng khuôn mặt, trí tuệ nhân tạo (AI), OCR, chống giả mạo.

- Hạn chế rủi ro giả mạo giấy tờ, danh tính.

- Tuân thủ quy định pháp luật và chuẩn hóa quy trình:

- Đáp ứng các quy định mới của ngân hàng nhà nước, phù hợp với xu hướng chuyển đổi số.

Nhược điểm của eKYC

- Rủi ro bảo mật và dữ liệu cá nhân:

- Nếu không bảo vệ tốt, thông tin cá nhân của khách hàng có thể bị đánh cắp, lạm dụng.

- Hệ thống có thể trở thành mục tiêu của các cuộc tấn công mạng.

- Chất lượng công nghệ ảnh hưởng đến độ chính xác:

- Camera kém, ánh sáng không phù hợp, kết nối mạng yếu có thể khiến quá trình xác thực thất bại.

- AI có thể nhận diện sai trong một số trường hợp (ví dụ: song sinh, khuôn mặt biến dạng, mặt nạ tinh vi…).

- Không phù hợp với một số đối tượng khách hàng:

- Người già, người không quen dùng công nghệ hoặc không có smartphone có thể gặp khó khăn.

- Một số nhóm khách hàng đặc thù cần tiếp xúc trực tiếp để xác minh kỹ hơn.

- Phụ thuộc vào cơ sở dữ liệu quốc gia và chính xác giấy tờ:

- Nếu dữ liệu trong giấy tờ bị sai lệch hoặc hệ thống không đồng bộ, việc xác minh có thể bị lỗi.

Gợi ý: https://finy.vn/cam-cavet-xe-chinh-chu-duoc-bao-nhieu-tien/

Kết luận:

eKYC mang lại nhiều lợi ích to lớn cho ngành tài chính – ngân hàng, đặc biệt trong bối cảnh chuyển đổi số. Tuy nhiên, để tối ưu hóa eKYC, các tổ chức cần đầu tư mạnh về công nghệ, bảo mật và đào tạo khách hàng sử dụng thành thạo công cụ kỹ thuật số, đồng thời phối hợp chặt chẽ với cơ quan quản lý để đảm bảo tính pháp lý và an toàn dữ liệu.

Nếu bạn cần ví dụ cụ thể về eKYC của ngân hàng nào đó (VD: Vietcombank, BIDV, Techcombank…), mình có thể tìm thêm thông tin cho bạn.

Finy không thu bất kỳ khoản tiền nào trước khi giải ngân